Relevancia de la Entidad Económica en Contabilidad Moderna

La entidad económica es un concepto fundamental en la contabilidad moderna, crucial para el reconocimiento y presentación de transacciones y eventos económicos en los estados financieros.

La entidad económica es una unidad identificable que agrupa recursos y actividades bajo un control común, con la finalidad de alcanzar objetivos específicos. Este concepto es esencial en la contabilidad moderna, ya que define el ámbito en el cual se presentan los estados financieros, proporcionando una base sólida para el reconocimiento, valuación, presentación y revelación de la información financiera.

Definición y Estructura de la Entidad Económica

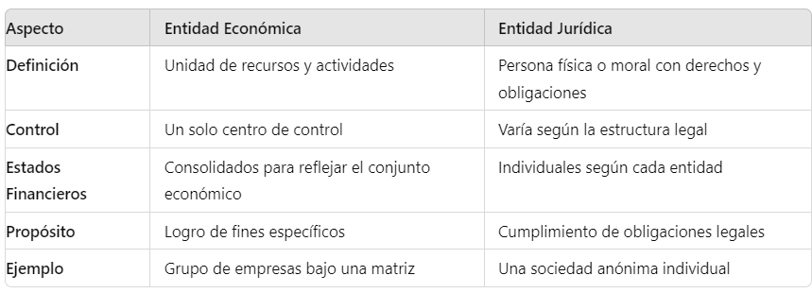

La entidad económica se refiere a un conjunto integrado de recursos y actividades económicas que se gestionan bajo un solo centro de control, el cual toma decisiones relevantes para la entidad. Esta entidad puede coincidir o no con la entidad jurídica y puede estar compuesta por una o varias entidades legales.

El Consejo Mexicano de Normas de Información Financiera (CINIF) establece que una entidad económica debe cumplir con ciertos criterios para ser considerada como tal:

Identificación independiente de sus propietarios o patrocinadores.

Conjunto de recursos y operaciones estructurados con fines específicos.

Centro único de control que toma decisiones sobre actividades relevantes.

Importancia del Concepto de Entidad Económica

La relevancia de la entidad económica radica en su capacidad para proporcionar una visión clara y precisa de la situación financiera de una organización. Este concepto permite que los estados financieros reflejen adecuadamente los recursos controlados y las actividades llevadas a cabo por la entidad, independientemente de su estructura jurídica.

Ejemplo: Una corporación multinacional puede estar formada por múltiples subsidiarias en diferentes países. A efectos contables, todas estas subsidiarias se consideran parte de una única entidad económica, lo que permite consolidar sus estados financieros para presentar una imagen global coherente.

Postulados Básicos Relacionados con la Entidad Económica

El marco conceptual de las Normas de Información Financiera (NIF) incluye varios postulados básicos que sustentan el reconocimiento y la presentación de las transacciones en los estados financieros. Entre estos postulados, la entidad económica y la sustancia económica son fundamentales.

Entidad Económica: Este postulado identifica a la unidad que debe emitir estados financieros. Reconoce la independencia de la entidad económica respecto de sus propietarios o patrocinadores y su capacidad para controlar recursos y actividades.

Sustancia Económica: Este postulado establece que las transacciones y eventos deben reconocerse contablemente con base en su esencia económica más que en su forma jurídica.

Ejemplo: Una empresa que vende un activo pero mantiene los riesgos y beneficios económicos asociados a dicho activo, debe reflejar en sus estados financieros la sustancia económica de continuar controlando el activo, a pesar de la transferencia jurídica.

Normas de Información Financiera y la Entidad Económica

Las Normas de Información Financiera (NIF), emitidas por el CINIF, proporcionan un marco normativo para la preparación y presentación de los estados financieros. Estas normas se basan en el marco conceptual que incluye la definición y los criterios de reconocimiento de una entidad económica.

NIF A-2: Postulados Básicos Define los principios fundamentales, incluyendo la entidad económica, que deben guiar el reconocimiento contable de transacciones.

NIF B-8: Estados Financieros Consolidados Establece los requisitos para la presentación de estados financieros consolidados, que reflejan la situación financiera de una entidad económica compuesta por varias entidades jurídicas.

Ejemplo: Una empresa matriz debe consolidar los estados financieros de todas sus subsidiarias, presentando una única entidad económica, para proporcionar una imagen fiel y completa a los usuarios de la información financiera.

Aplicaciones Prácticas y Beneficios

La correcta aplicación del concepto de entidad económica en la contabilidad moderna tiene varios beneficios, entre ellos:

Claridad y Transparencia: Los estados financieros consolidados proporcionan una visión clara de la situación financiera de todo el grupo económico.

Toma de Decisiones Informada: La información financiera precisa y completa permite a los inversionistas y otros interesados tomar decisiones informadas.

Cumplimiento Normativo: Asegura el cumplimiento de las normas contables y legales, reduciendo el riesgo de sanciones y mejorando la reputación de la entidad.

Ejemplo: Una empresa que cumple con las NIF al preparar sus estados financieros consolidados muestra transparencia y responsabilidad, lo que puede aumentar la confianza de los inversores y mejorar el acceso a financiamiento.

Comparativa entre Entidad Económica y Entidad Jurídica

La entidad económica es un concepto esencial en la contabilidad moderna que asegura que los estados financieros reflejen fielmente la realidad económica de las organizaciones. Las NIF proporcionan un marco normativo sólido para su aplicación, promoviendo la transparencia y la utilidad de la información financiera. Al comprender y aplicar correctamente este concepto, las entidades pueden mejorar la calidad de sus reportes financieros y fortalecer la confianza de los usuarios de la información.