Postulados Básicos de las NIF en México

Todo sobre los Postulados Básicos de las Normas de Información Financiera (NIF) A-2 en México: su importancia, aplicación y repercusión en el ámbito financiero.

Las Normas de Información Financiera (NIF) en México se sustentan en una serie de postulados básicos que proporcionan un marco teórico para el reconocimiento contable de transacciones y eventos económicos. Estos postulados son esenciales para garantizar la coherencia y fiabilidad de la información financiera, facilitando su utilidad en la toma de decisiones económicas.Escribe tu texto aquí...

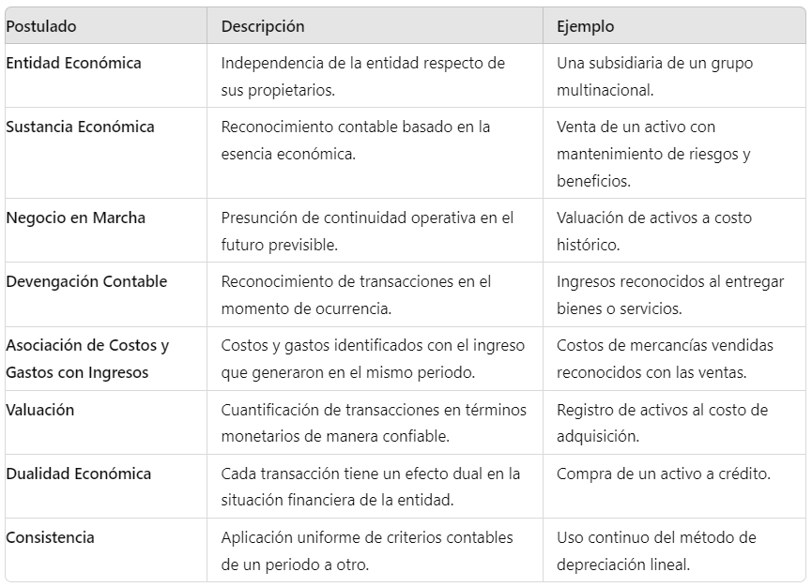

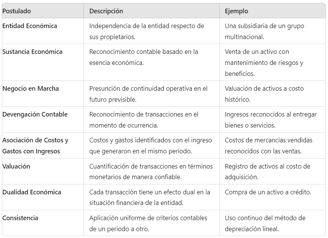

Entidad Económica

El postulado de entidad económica define que los estados financieros deben prepararse y presentarse para una entidad económica, separada y distinguible de sus propietarios o patrocinadores. Este postulado establece la independencia de la entidad para fines contables.

Características:

Identificación Independiente: La entidad debe ser identificable de manera independiente de sus propietarios.

Recursos y Operaciones Propias: La entidad debe tener recursos y operaciones encaminados al cumplimiento de fines específicos.

Centro Único de Control: Un centro de control toma decisiones sobre actividades relevantes.

Ejemplo: Una empresa subsidiaria de un grupo multinacional se presenta como una entidad económica independiente, aunque sus estados financieros consolidados reflejan la situación del grupo en su totalidad.

Sustancia Económica

El postulado de sustancia económica requiere que las transacciones y eventos se reconozcan contablemente según su esencia económica y no solo su forma jurídica. Este postulado asegura que la información financiera refleje la verdadera realidad económica de las transacciones.

Características:

Prevalencia de la Esencia sobre la Forma: Las transacciones se reconocen según su sustancia económica.

Transacciones Coincidentes: En muchos casos, la esencia y la forma coinciden; cuando no, prevalece la esencia económica.

Ejemplo: Una empresa que vende un activo pero mantiene los riesgos y beneficios asociados debe reflejar esta situación en sus estados financieros, destacando la continuidad del control económico del activo.

Negocio en Marcha

El postulado de negocio en marcha asume que la entidad continuará operando en el futuro previsible, sin intención ni necesidad de liquidar sus operaciones. Este postulado es crucial para la valuación y presentación de los activos y pasivos.

Características:

Continuidad Operativa: Se presume la continuidad de la entidad.

Horizonte Temporal Ilimitado: La valuación de activos y pasivos se basa en la continuidad, no en la liquidación.

Ejemplo: Una empresa debe valorar sus activos a costo histórico y no a valores de liquidación, asumiendo que continuará sus operaciones.

Devengación Contable

El postulado de devengación contable establece que los efectos de las transacciones y eventos se reconocen en el momento en que ocurren, independientemente de cuándo se reciban o paguen. Este postulado asegura que la información financiera refleje todas las obligaciones y derechos actuales.

Características:

Reconocimiento en el Momento de Ocurrencia: Las transacciones se registran cuando ocurren, no cuando se realizan los pagos o cobros.

Registro de Obligaciones y Derechos Actuales: Se reconocen todas las obligaciones y derechos existentes.

Ejemplo: Una empresa debe reconocer ingresos por ventas en el momento en que se entregan los bienes o se prestan los servicios, aunque el pago se reciba en una fecha posterior.

Asociación de Costos y Gastos con Ingresos

El postulado de asociación de costos y gastos con ingresos indica que los costos y gastos deben identificarse con el ingreso que generaron en el mismo periodo contable. Esto asegura que los estados financieros reflejen adecuadamente la relación entre ingresos y los costos asociados.

Características:

Correspondencia entre Ingresos y Gastos: Los costos y gastos se registran en el mismo periodo que los ingresos relacionados.

Reflejo de la Relación Causal: Los estados financieros muestran la relación entre los ingresos y los costos y gastos que los generan.

Ejemplo: El costo de mercancías vendidas se reconoce en el mismo periodo en que se registran los ingresos por ventas de dichas mercancías.

Valuación

El postulado de valuación establece que los efectos financieros de las transacciones y eventos deben cuantificarse en términos monetarios de manera confiable. Este postulado asegura que la información financiera sea comparable y útil.

Características:

Cuantificación en Términos Monetarios: Las transacciones y eventos se cuantifican de manera confiable en unidades monetarias.

Comparabilidad de la Información Financiera: La cuantificación monetaria facilita la comparación de la información financiera.

Ejemplo: Una empresa debe registrar sus activos al costo de adquisición, incluyendo todos los gastos necesarios para ponerlos en condiciones de uso.

Dualidad Económica

El postulado de dualidad económica establece que cada transacción tiene un efecto dual en la situación financiera de la entidad, reflejándose en los recursos y en las fuentes de los recursos. Este postulado es la base del equilibrio contable.

Características:

Doble Efecto de las Transacciones: Cada transacción afecta al menos dos cuentas en la contabilidad.

Equilibrio Contable: La suma de los activos es igual a la suma de los pasivos y el capital contable.

Ejemplo: La compra de un activo a crédito aumenta los activos y los pasivos en el mismo monto, manteniendo el equilibrio contable.

Consistencia

El postulado de consistencia establece que los mismos criterios contables deben aplicarse de un periodo a otro, para garantizar la comparabilidad de la información financiera a lo largo del tiempo. Este postulado es esencial para la comparación y análisis de la información financiera.

Características:

Aplicación Uniforme de Criterios: Los criterios contables se aplican consistentemente de un periodo a otro.

Comparabilidad Temporal: La información financiera es comparable a lo largo del tiempo.

Ejemplo: Si una empresa utiliza el método de depreciación lineal para sus activos fijos, debe continuar usándolo en los siguientes periodos para mantener la comparabilidad de la información financiera.

Comparativa de los Postulados Básicos de las NIF

Los postulados básicos de las NIF en México proporcionan una base sólida para el reconocimiento y la presentación de la información financiera, asegurando que esta sea coherente, confiable y útil para los usuarios. Al aplicar estos postulados, las entidades pueden mejorar la transparencia y la comparabilidad de sus estados financieros, facilitando una mejor toma de decisiones económicas.