Contabilidad Financiera: Conceptos Clave para Tu Negocio

Guía sobre los conceptos clave de la contabilidad financiera y cómo pueden beneficiar a tu negocio mediante una mejor toma de decisiones y transparencia financiera.

La contabilidad financiera es una herramienta esencial para cualquier negocio, ya que proporciona información crucial para la toma de decisiones. Al comprender y aplicar correctamente los conceptos clave de la contabilidad financiera, las empresas pueden mejorar su eficiencia operativa y su rentabilidad. Este artículo explorará los principios fundamentales de la contabilidad financiera y cómo estos pueden ser aprovechados para beneficiar a tu negocio.

Importancia de la Contabilidad Financiera

La contabilidad financiera es fundamental para la transparencia y responsabilidad en los negocios. Permite a los empresarios y otros interesados entender la salud financiera de la empresa, lo que es crucial para tomar decisiones informadas.

En una empresa, la contabilidad financiera ayuda a mantener registros precisos de todas las transacciones, lo que a su vez facilita la preparación de estados financieros. Estos estados financieros son vitales para la gestión interna, ya que ofrecen una visión clara de los ingresos, gastos, activos y pasivos.

Normas de Información Financiera (NIF)

Las Normas de Información Financiera (NIF) establecen los lineamientos para la preparación y presentación de los estados financieros. Emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), estas normas aseguran que la información financiera sea confiable y comparable.

Un ejemplo práctico es la NIF A-1, que establece el marco conceptual y los postulados básicos de la contabilidad financiera, tales como la sustancia económica y la entidad económica. Estos postulados garantizan que las transacciones se reconozcan de manera que reflejen la verdadera naturaleza económica de las operaciones, más allá de su forma legal.

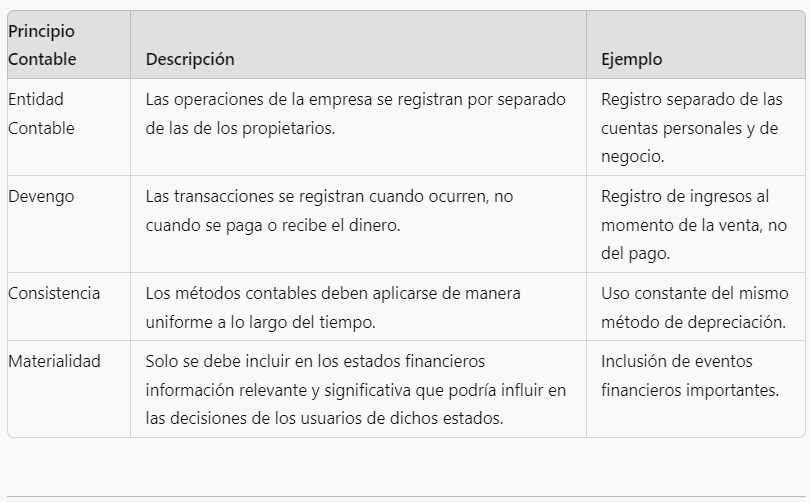

Postulados Básicos de la Contabilidad

Los postulados básicos son los principios fundamentales en los que se basa la contabilidad financiera. Entre ellos se encuentran:

Sustancia económica: La esencia económica de las transacciones debe prevalecer sobre la forma legal.

Entidad económica: La empresa es una entidad independiente de sus propietarios.

Negocio en marcha: Se presume que la entidad continuará operando en el futuro previsible.

Devengación contable: Las transacciones se reconocen cuando ocurren, no cuando se recibe o paga efectivo.

Valuación: Los activos y pasivos deben valorarse de manera confiable y relevante.

Un caso práctico de aplicación del postulado de negocio en marcha es cuando una empresa enfrenta dificultades financieras pero tiene planes concretos para su recuperación. En este caso, los estados financieros se preparan bajo la presunción de que la empresa seguirá operando, reflejando estrategias futuras para solventar sus problemas.

Estados Financieros

Los estados financieros son informes que proporcionan información sobre la situación financiera de una empresa. Los principales estados financieros son:

Balance General: Muestra los activos, pasivos y capital contable de la empresa en un momento específico.

Estado de Resultados: Presenta los ingresos y gastos durante un periodo determinado, reflejando la rentabilidad de la empresa.

Estado de Cambios en el Capital Contable: Detalla las variaciones en el capital contable durante el periodo.

Estado de Flujos de Efectivo: Revela cómo se generan y utilizan los flujos de efectivo en actividades operativas, de inversión y de financiamiento.

Un ejemplo práctico de la utilidad del estado de resultados es su uso para identificar áreas de gasto excesivo o ingresos decrecientes, lo que permite a la administración ajustar su estrategia para mejorar la rentabilidad.

Reconocimiento y Valuación

El proceso de reconocimiento implica registrar las transacciones cuando ocurren, mientras que la valuación se refiere a asignar un valor monetario a los elementos financieros. Ambos procesos son críticos para reflejar con precisión la situación financiera de la empresa.

La NIF A-6 aborda el reconocimiento y la valuación, estableciendo criterios claros para determinar cuándo y cómo deben reconocerse los ingresos, costos, activos y pasivos. Por ejemplo, el reconocimiento de ingresos se realiza cuando se transfieren los riesgos y beneficios significativos de la propiedad de los bienes al comprador.

Presentación y Revelación

La presentación y revelación de la información financiera deben ser claras y completas para que los usuarios de los estados financieros puedan tomar decisiones informadas. La NIF A-7 establece que los estados financieros deben presentar la información de manera comprensible, relevante, confiable y comparable.

Un caso práctico es la revelación de políticas contables en los estados financieros, lo que permite a los usuarios entender las bases sobre las cuales se han preparado dichos estados y facilita la comparabilidad entre periodos y con otras entidades.

Juicio Profesional en la Contabilidad

El juicio profesional es fundamental en la aplicación de las NIF. Los contadores deben utilizar su experiencia y conocimientos técnicos para interpretar y aplicar correctamente las normas contables, asegurando que los estados financieros reflejen fielmente la situación económica de la empresa.

Por ejemplo, el juicio profesional es crucial al estimar la vida útil de un activo fijo para calcular su depreciación. Esta estimación afecta directamente la valuación de los activos y los gastos de depreciación en los estados financieros.

Comparativa de Normas Internacionales y Nacionales

La contabilidad financiera es una herramienta poderosa para la gestión y toma de decisiones en cualquier negocio. La correcta aplicación de las Normas de Información Financiera y el uso del juicio profesional garantizan que los estados financieros reflejen con precisión la situación económica de la empresa, facilitando la transparencia y la confianza de los interesados. Implementar estos conceptos clave puede significar una diferencia significativa en el éxito y sostenibilidad de tu negocio.